海南自贸港“双15%”政策落地见效 (2)

来源:凤凰网房产海南站

日期:2021-08-24 点击量: 797

◈ 对企业符合条件的资本性支出可一次性税前扣除或加速折旧摊销。截至5月31日,海南享受新购置的资产一次性扣除或加速折旧和摊销优惠政策共计201户次企业, 折合减免企业所得税0.83亿元。

个人所得税优惠政策

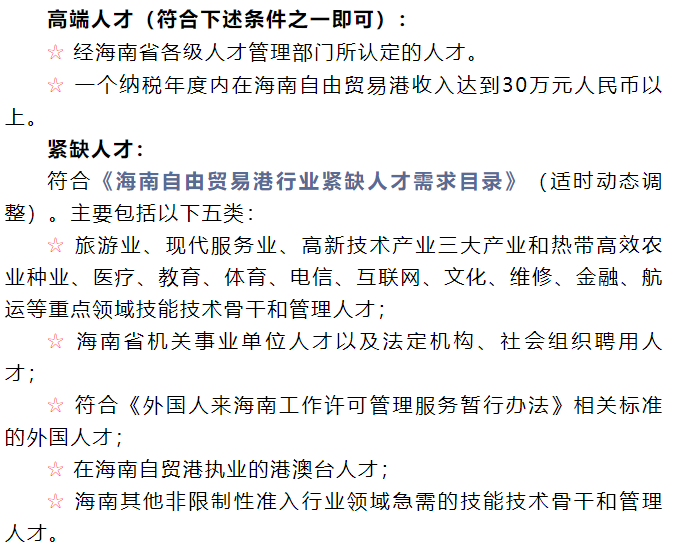

对在海南自由贸易港工作的高端人才和紧缺人才,其个人所得税实际税负超过15%的部分,予以免征。

截至5月31日,共有4195名高端紧缺人才实际享受了个人所得税优惠,减免税额8.01亿元。高端紧缺人才主要集中在信息传输、软件和信息技术服务业、租赁和商务服务业、房地产业、金融业等行业。

◈ 适用范围

符合条件的境内和境外高端紧缺人才。

◈ 适用条件

在海南自贸港工作。

与在海南自贸港注册且实质性运营的企业或单位签订了1年以上劳动合同或聘用协议。

一个纳税年度内在海南自贸港连续缴纳社会保险6个月以上(须包含本年度12月当月)的高端紧缺人才。

注:无法缴纳社会保险的境外高端紧缺人才,只需提供与在海南自贸港注册并实质性运营的企业或单位签订的1年以上劳动合同或聘用协议等劳动关系证明材料。

◈ 享受个税优惠政策的个人所得包括:来源于海南自贸港的综合所得、经营所得以及经海南省认定的人才补贴性所得。

综合所得:工资薪金、劳务报酬、稿酬、特许权使用费四项所得。

经营所得:个人和个体工商户从事生产、经营活动取得的所得。不包括利息股息红利所得、财产租赁所得、财产转让所得、偶然所得。

◈ 享受政策的年收入

综合所得应纳税所得额达到31.9万元人民币,由于应纳税所得额是年度收入作了年度费用、五险一金、专项附加等相关扣除之后的数额,扣除前年度收入达到42.5万元人民币。

经营所得应纳税所得额达到21万元人民币。由于经营主体性质不同、行业领域不同,成本、费用与损失等扣除项测算标准也都不同,所以收入要针对不同情况具体分析,比如,批发和零售业,不符合查账征收条件的合伙企业自然人投资者,年收入达到210万元;娱乐业,不符合查账征收条件的个人独资企业自然人投资者,年收入达到70万元。