别吓唬买房人银行要停房贷了 (2)

来源:楼市相对论

日期:2021-01-28 点击量: 19

当这个政策出来,就有机构统计了踩线银行,大型银行和地方性银行都有。

个人住房贷款踩线的有:建设银行、邮储银行、招商银行、兴业银行、成都银行、郑州银行和青岛银行。

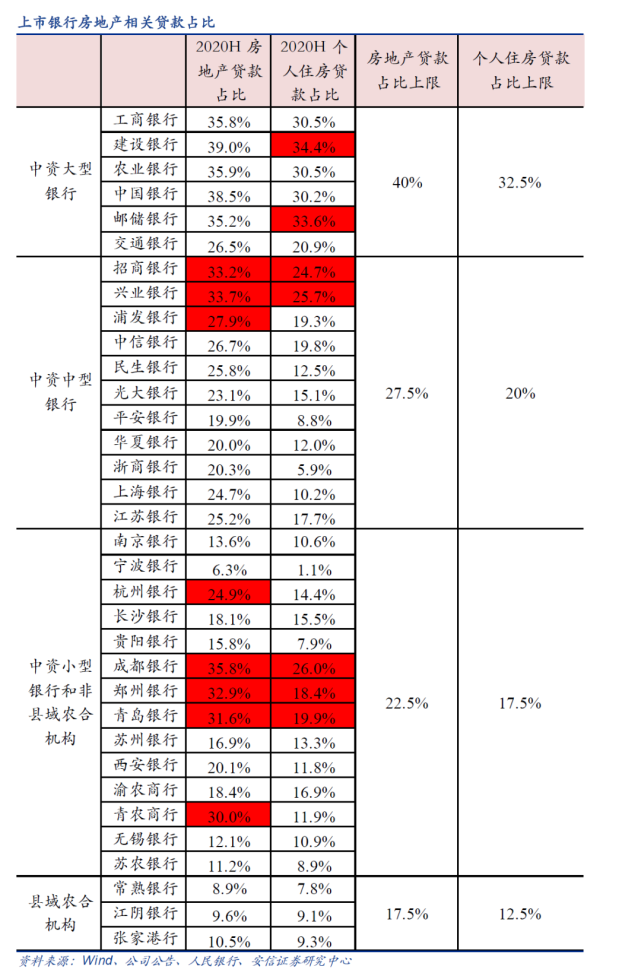

因此,这些银行今年个人房贷发放节奏会慢一些,可能会出现延迟或暂停业务的情况。

一线城市曝出暂停房贷后,有人咨询西安的银行,当地建设银行、邮政银行、平安银行均表示正常放款,北京银行表示目前正常,但是额度太满,不排除有后续停贷的可能性。

“不排除有后续停贷的可能性”,这句话被拎出来放大解读,说西安的银行也会像北上广深一样暂停房贷了。

其实,大可不必担心。

银行暂停房贷最先发生在一线城市,是因为北上广深房产交易量大,并且市场行情好,新增房贷需求量大。

西安房价经历了2018-2020年的大涨之后,基本上站在高位了,房地产交易活跃性会有所降低。西安存量房贷较多,新增房贷额度需求不如一线城市旺盛,因此不会大量出现银行暂停房贷放款的情况。

市场是流动的,踩线银行控制的房贷额度,可以通过市场调节,流向那些个人住房贷款占比较低,离踩线距离尚远的银行。

例如,西安银行个人住房贷款占比11.8%,离17.5%红线还有增长空间。

二三四线城市,就不用太担忧银行不会放个人房贷了。

不过,坏消息是房贷利率可能要升了。

以往银行提供优惠的房贷利率,争抢客户,如今银行珍惜房贷额度,挑选客户,并且不能扩大业务,大概率从提高房贷利率上,提高盈利。

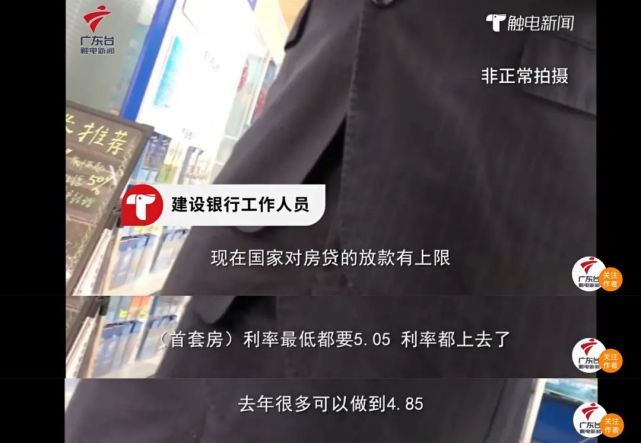

据广东卫视报道,建设银行首套房贷利率从去年4.85%,上升到今年最低5.05%。

今年买房的人,要做好充分的资金准备,个人房贷最好避开踩线的银行。

据了解,因为银行放款慢,导致购房款未如期付清,购房者是不要承担责任的。

4

为什么是一线城市银行个人房贷额度紧张?

归根结底,还是一线城市最近楼市“太火了”!

这把火成功引起了央妈的注意,于是央妈就开始发挥“看不到的手”,来调节市场了。

据财联社报道,近期央行公开市场持续巨量净回笼,导致资金明显收紧。市场人士分析,“央行短时间内收紧流动性,或有抑制价格过热的考虑”。