别吓唬买房人银行要停房贷了

来源:楼市相对论

日期:2021-01-28 点击量: 19

1

这周楼市陆续传来消息:广州、深圳、上海多家银行暂停发放房贷,接着北京部分银行也表示房贷额度紧张,办理房贷要排队。

据新京报报道,深圳多家银行房贷额度紧张,广州要求银行控制房贷增速,上海大行出现1月额度用完现象。

北京情况要好很多,仅有部分银行额度紧张,业务排队。

一些银行没有房贷额度了。有人买房1~2个月了,都还未收到银行贷款。在这之前,银行基本上3-10天就能极速放贷。

现在房贷的确收紧了,但是还没有到全面停贷的地步,购房者不用太过担忧。

至于为什么银行暂停房贷是从一线城市开始,二三四线城市也会跟进吗?让我们来详细分析。

2

一线城市有银行暂停或推迟发放房贷,但不具有普遍性。

据公开报道,在广东:

招商银行广州和深圳分行暂停房贷,对外声称“节制接单”。光大银行深圳分行暂停按揭贷款。交通银行广州分行暂停房贷。广州工行额度紧张,放款时间较长。

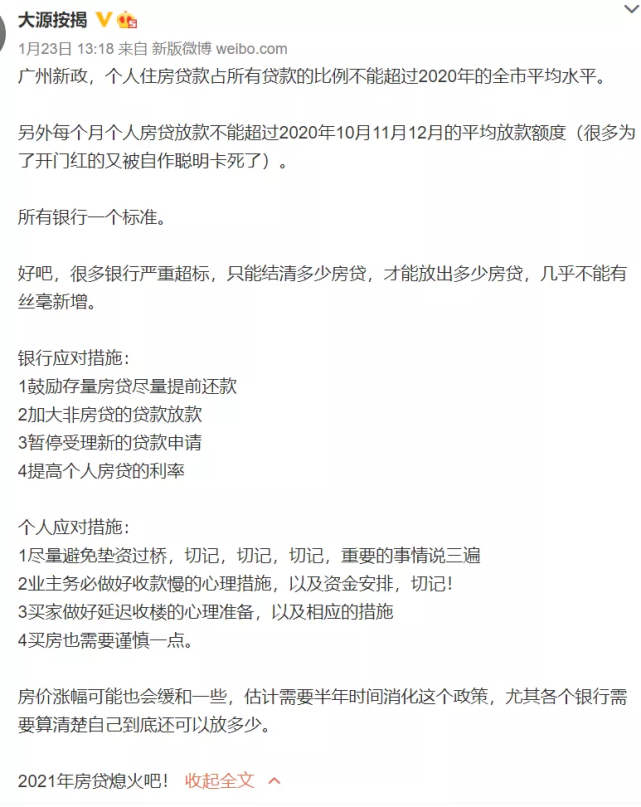

此外,广东发布新政,银行个人按揭贷款被“双管控”。

1、新增个人住房贷款占比不能超过12.6%,2、每个月新增个人住房贷款额度不能超过2020年10月、11月、12月三个月的平均放款额度。

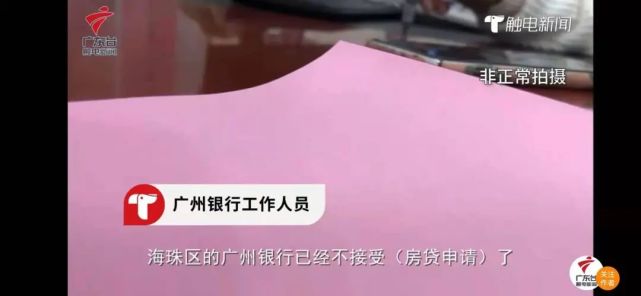

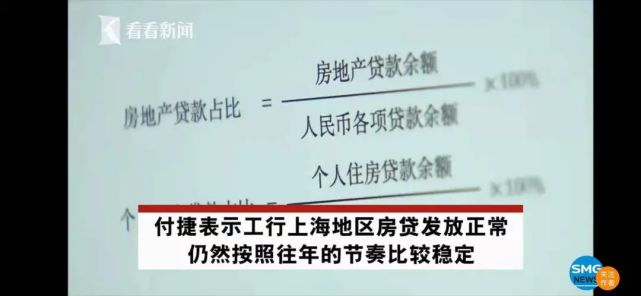

上海银行暂停房贷的报道不多,提到的有建行和工行。有趣的是,这两家银行都否认了暂停发放个人房贷。

根据看看新闻采访,工商银行上海分行行长付捷确认“工行上海地区调整、叫停税费贷”,但是个人房贷正常发放。

建行上海分行回应:目前不存在房贷停贷情况,1月额度较去年有小幅增加,未来将继续执行差别化房贷政策。

北京大多数银行正常放贷,少部分银行出现额度紧张情况,影响也不大。

总的来看,确实有不少银行出现了房贷额度紧张,暂停个人房贷或延长发放时间的情况,但是不具有普遍性。

3

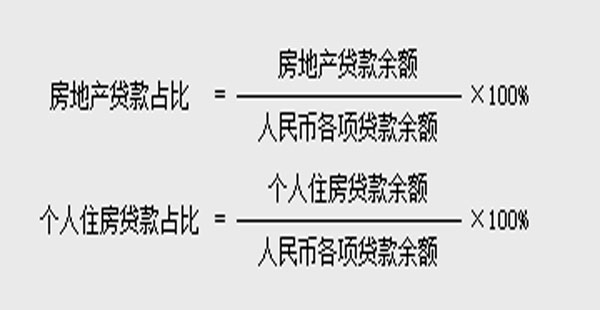

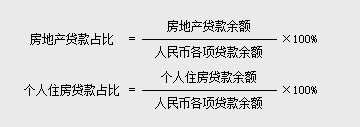

从宏观层面来说,这是房贷“两道红线”在发挥威力了。楼市信贷这件事,笔者之前详解过,参见:房贷“两道红线”来了,对楼市有何影响?

2020年12月31日,央行银保监会发文《建立房地产贷款集中度管理制度》,分档设置房地产贷款余额占比和个人住房贷款余额占比两个上限,即“两道红线”。